環境意識・危機感の高まりを受けて急速に拡大するClimate Tech市場。本稿では、Climate Techの最新動向とその背景・事例を紹介していく。

Climate Techの最新動向

温室効果ガスの排出量削減や地球温暖化対策を目的とするテクノロジーであるClimate Tech(気候テック)への投資は、気候変動問題に対する危機意識の向上や政府の政策、Covid-19によるサステナブル投資の加速などを受け、2020年から2021年にかけて急拡大した。2021年から2022年にかけてはやや減退は見られたものの、依然としてClimate Techの投資水準は、経済環境の悪化やYC市場全体の減退にも関わらず高水準であり、今後も成長が期待できると言われている。

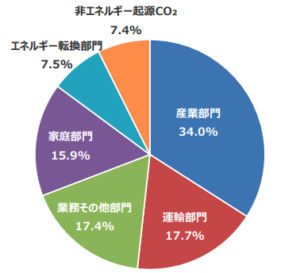

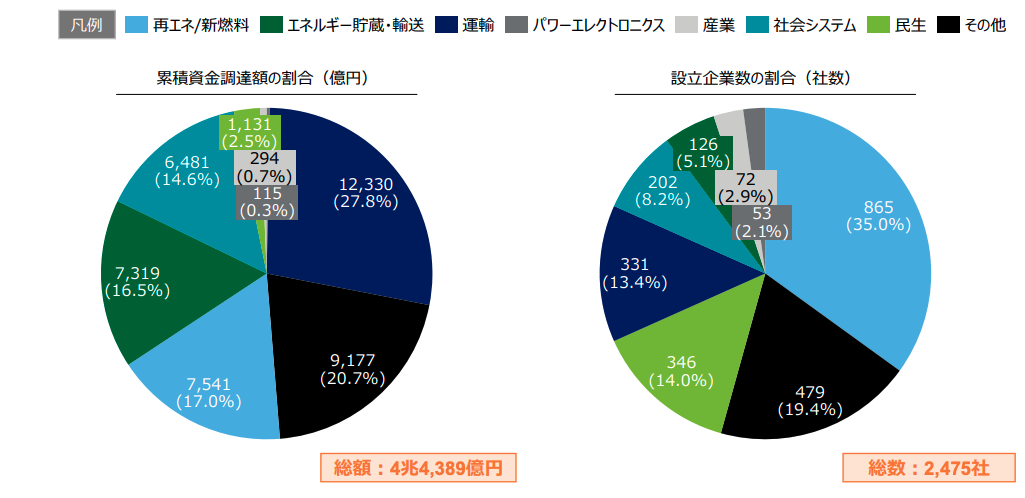

しかし、投資額の拡大をただ楽観視すべきではない。というのも、現状気候テックの投資件数は、各セクターが排出する温室効果ガス量に比例していないからだ。急速に投資が拡大するモビリティセクターは世界の気候テックへのベンチャー投資額に占める割合が48%にも上るが、世界の温室効果ガス排出量のモビリティが占める割合はほんの15%である。日本国内においても、その不均衡は現れており、CO2部門別排出量は割合が大きい順に、産業部門(34.0%)、運輸部門(17.7%)、業務その他部門(商業・サービス・事業所など)(17.4%)となっているが、投資額ベースでは産業が0.7%、運輸が27.8%、その他が20.7%と、産業部門の投資が進んでいないのが見てとれる。

CO2の部門別排出量(2020年度確報値)

CO2の部門別排出量(2020年度確報値)

出典:環境省・国立環境研究所「202年度温室効果ガス排出量(確報値)概要」

累積資金調達額、設立企業数の概要

累積資金調達額、設立企業数の概要

出典:環境省「Climate Techスタートアップ投資の動向について」

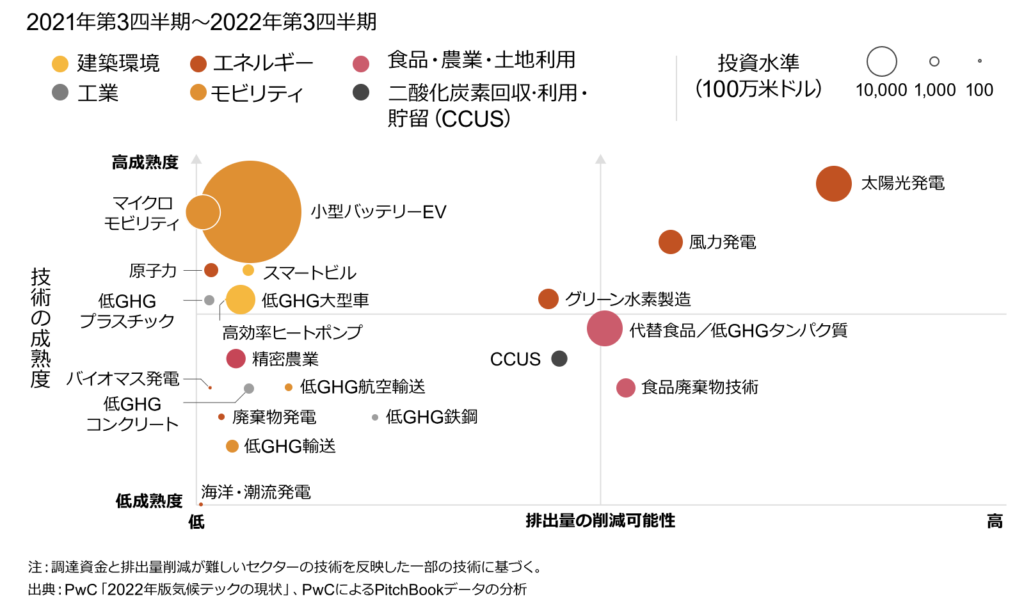

逆に、食品廃棄物関連の技術や二酸化炭素を回収・除去するようなソリューションは、排出量の削減可能性が比較的高いにも関わらず、投資が滞っており資金不足の状態にある。

Climate Techで現状の課題を打破していくには、こういった大局を掴み、幅広い分野での投資が進む必要がある。

Climate Tech 投資加速の背景

このようにClimate Techの投資が加速する背景には、

- 欧州ではウクライナにおける紛争以来、エネルギー価格の上昇への対応とエネルギーの安全保障に取り組んでおり、エネルギー効率や再生可能エネルギーに関する技術の導入計画が増え続けている。

- 中国がネットゼロへの移行に積極的に投資しており、その際に欠かせない鉱物のサプライチェーンの強化に投資し続けることで、中国において電池技術やEVなどに取り組むスタートアップは競争力を獲得する。

- 米国では法整備により、気候テックやクリーンエネルギーへの連邦政府支出が今後10年間で現在の3倍以上に達すると見られている。また、連邦政府は使用するすべての車両を2035年までにゼロエミッションにするという公約を掲げており、Climate Techのスタートアップのコストを削減し、資金を調達しやすい環境になってきている。

- 米国では州レベルでも建物のエネルギー効率に関する厳しい要件の導入や、ガソリン車の新車販売を禁止する規制などが進んでいる。

などが挙げられる。

引用元:pwc「State of Climate Tech 2022 気候テック投資の停滞からの脱却」

最新のClimate Tech事例紹介

Climate Techとは、温室効果ガスの派出料削減や地球温暖化対策を明確な目的とするテクノロジー全般のことであり、大きく以下の3つに大別される。

- 気候変動の影響への適応を推進するもの

- 自然災害への備えと対応、保険テック(気候の不安定さの増大に伴う金融リスクの保護)など

- 温室効果ガスの排出を直接的に削減あるいは解消するもの

- 電気/熱 供給・農業・生産業・交通・建築などにおける再生可能エネルギーへの転換、システム構築、導入促進など

- 気候への理解を深めるためのもの

- 気候リスク分析、温室効果ガスマネジメントやアカウンティング、メタン排出量のモニタリング、消費者のカーボンラベリングなど

このうち、「温室効果ガスの排出を直接的に削減あるいは解消するもの」に関しては特に、産業とバリューチェーンによって分類することが可能であり、電気/熱 供給・農業・生産業・交通・建築の各産業において、生産・デリバリー・消費・促進といった各バリューチェーンにおけるアプローチが考えられる。

本稿では、これまでに100社以上の気候変動関連スタートアップに出資し、その額は100億ドルにも上る、米国シードアクセラレーター・Y Combinator(以下、YC)が出資したスタートアップのうち、最新のもの(W22 / S22 / W23)を上記の大別に当てはめて数例紹介する。

気候変動の影響への適応を推進するもの

InSARとAIを搭載した衛星ベースの技術を使用したモニタリングにより、気候変動による採掘作業・インフラの安全性を観察し記録する技術を開発。

衛星データ、IoT、AIを統合して、橋、ダム、鉱山跡、高速道路などの重要な構造物の物理的完全性を評価し、情報に基づいたエンジニアリングとメンテナンスの提案を行う。これにより、気候変動の影響を軽減し、堅牢で弾力性のあるインフラを保証する。また、天然資源部門に全体的な解決策を提供し、採掘作業のリスクを軽減し、採掘技術のデジタル変革を加速させる。

温室効果ガスの排出を直接的に削減あるいは解消するもの

交通×消費

船舶の煙突に接続する炭素回収装置を開発。

海運業界は毎年10億トン以上、飛行機よりも多くの温室効果ガスを排出している。これを削減すべく、「石灰ベースのアプローチ」を用いて、炭素排出量を95%も削減する炭素回収装置を開発。

同社の技術は、排気ガスを多孔質の酸化カルシウムの小石で満たされた容器に送り込み、石灰岩にするというもの。

気候への理解を深めるためのもの

最高解像度のハイパースペクトル画像を撮影する独自技術を搭載した衛星の開発。

同社は撮影された画像の化学組成が詳細に分かる、高画質なハイパースペクトル画像が撮影できる衛星を開発し、商業的に利用し、さまざまな産業の可能性を広げることを目標とする。具体的な産業領域としては、農業・防衛・鉱業・林業・エネルギー・排出権であり、各産業の効率的で持続可能な活動を促進するほか、環境をモニタリングするのに役立つ。

Climate Tech市場は急成長していることから、今後もこのような課題・アイデアに基づくスタートアップが多数出現すると考えられる。

今後Climate Techとして取り組むべき課題

これらに出資する”Y Comibnator”は米国シードアクセラレーターであり、これまでに100社以上の気候変動関連スタートアップに出資し、その額は100億ドルにも上る。YCは、社会の脱炭素化や大気中の炭素除去を実現する商業的なソリューションを提供するこれらのスタートアップが、現在のスピードで伸びていけば、現状の壊滅的な気候変動を回避できると考える。

また、気候変動関連市場が経済に与える影響は、非常に大きく、3兆〜10兆ドルのEBITDA(Earnings Before Interest Taxes Depreciation and Amortizatio)を得るまでになるとYCは考えており、この市場への投資に大きな期待を抱いている。

YCは今後、スタートアップなどが取り組むべきカテゴリとその課題について以下のようにまとめている。

電気関連

建物の電化

住宅から大型商業施設などのあらゆる場所で、化石燃料を使用する機械を同等の電気機器に置き換える必要がある。

エネルギーマネジメント

建物や車両の電化により電力の使用量はおよそ3倍になることが予想されるが、これを再生可能エネルギーで賄うのは難しい。短期・長期両方のエネルギー貯蔵を可能にすること、効率的なエネルギーの使用・流れを管理するシステムが必要となる。

EVバリューチェーン

EVが広がるのに合わせて、EV充電インフラなどの充実が求められる。

EV以外の車両の電動化

台数では車両の10%に過ぎないバスやトラックは、車両が排出する温室効果ガスの30%を占める。乗用車以外の車両の電動化も急がれる。

バッテリー

今後、電化機械が増えていくにつれ、バッテリーの効率向上とコスト低減のニーズは伸びると考えられる。また、短距離の航空輸送や船舶などに特化した新しいバッテリー開発も今後必要とされると考えられる。

長期エネルギー貯蔵

再生可能エネルギーは化石燃料と異なり、需要に的確に対応することが難しいため、長期的なエネルギー貯蔵は急務である。また、効率・貯蔵量はもちろん、地理・土地利用・認可・送電網の制約を満たす技術を展開することが課題である。

エネルギー生産

今後の再生可能エネルギー需要に対応できるよう、導入コストや効率を担保する仕組みが求められる。

重要な鉱物の確保

太陽光発電・風力発電・バッテリーの生産など様々なクリーンエネルギー源においてリチウム・コバルト・ニッケルなどの鉱物が不可欠である。伸び続ける需要に対応するため、より新しい供給源を開拓するほか、リサイクルなどにも注力する必要がある。

技術革新が求められるもの

炭素除去・炭素回収

発電所・自動車・船舶・産業施設などの二酸化炭素排出源から炭素を回収すること、待機中の二酸化炭素を除去する技術開発が急がれる。

再生可能燃料

主にエレクトロ燃料とバイオ燃料が想定される。船舶や長距離航空機、貨物トラックなどを完全に電動化するには時間を要するため、過渡的な再生可能燃料の開発が急務である。

乗り物のブレークスルー

蓄電の関係で、二酸化炭素排出量の10%ずつを占める航空・海運では、短距離では電化、長距離では炭素回収・再生可能燃料の使用ができるような製品開発・技術開発が求められる。

発電

近年、再度原子力発電に対する支持が高まりつつある。太陽光や風力のような断続的なエネルギー源の長期貯蔵が可能になるまでは、原子力による脱炭素社会の早急な実現が求められる。

農業

世界の温室効果ガス排出量のうち約15%が牛肉の生産工程に起因するものであり、大半はメタンガスである。牛が吐き出すメタンを効果的に減少させること、さらには代替肉や人工的な乳製品の開発の発展が求められる。

建設

建物やインフラの建設が世界の温室効果ガス排出量のうち13%を占めており、これは主にコンクリートや鉄などの原材料の生産によるものである。この課題解決ができる企業は大きなスケールアップが見込める。

各産業による二酸化炭素排出

セメント・鉄鋼・化学薬品・プラスチックなどそれぞれの生産に合わせた脱炭素化が求められる。

気候適応

クライメートインテリジェンス

急激に変化する気候に合わせ、保険・農業・輸送などの業界で、将来予測やリスク軽減を支援するビジネスを展開する企業が増えてきている。

火災対策

異常火災は、保険会社・土地所有者・電力会社・民間企業様々なステークホルダーに影響を与える。火災に強いまちづくり、火災が起きた際の迅速な対応を可能にするテクノロジーが求められる。

干ばつ・海面上昇などへの対策

単に干ばつや海面上昇に対応するテクノロジーだけでなく、専門家の高齢化も大きい問題であり、彼らの知識や経験をソフトウェアや自動化によって体系化する必要がある。

グリーン・フィンテック

フィンテックに環境保護への貢献という要素を組み合わせることで、社会全体の脱炭素化が急速に推し進められるため、必要とされる領域と言える。

カーボンアカウンティングとオフセット

炭素排出量の削減は測定から始まる。現在、炭素を削減することがビジネスの将来につながると考えられており、企業が炭素排出量を可視化できるサービス・ソフトウェアの需要は高い。

カーボンオフセットと炭素除去クレジットの市場創出

炭素除去のアイデアに対して融資し、測定し、販売できる市場はまだ小さい。炭素除去に関しては、実際に効果が伸びているか、永続生がありそうか、正確か、などを可視化できるシステムが求められる。