前回は、財務会計と管理会計の考え方を用いたプロジェクトマネジメントについて数値例を用いてお伝えしました。今回は、プロジェクト型でビジネスを行う企業の予算管理制度について考えてみたいと思います。

(プロジェクト受注後の)プロジェクト単位での予算実績比較

まずはプロジェクト単位での予算管理制度として、プロジェクト受注後の実績と見積の比較管理についてみていきましょう。

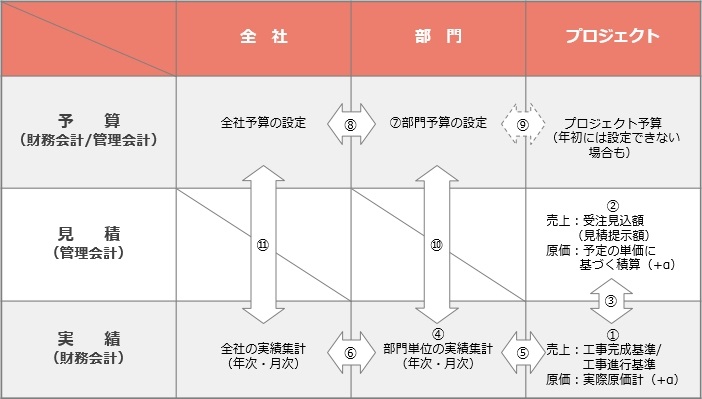

【表.スコープ別の予算・見積・実績比較管理】

① プロジェクト単位の実績値の集計については、財務会計に基づき売上・原価・利益(売上総利益)で行われることが一般的です。売上に関しては、工事完成基準の場合には、プロジェクト終了後の検収のタイミングでそのプロジェクトにかかる売上が全額計上されることになりますが、工事進行基準を採用するプロジェクトであれば、プロジェクトの進捗に合わせて(実務上は主に原価比例法によって測定された進捗度で)プロジェクトの終了前であっても売上が計上されます。原価に関しては、原価計算基準に基づく個別原価計算で行われることになり、必要に応じて財務会計の枠外で(財務会計上の原価計算基準では原価以外をプロジェクトに集計することはないため)販管費などの費用(実績)を一定の基準で賦課していきます。詳細に関しては、本コラムのvol.1~5でもお伝えしておりますので、合わせてご参照ください。

② 一方で、プロジェクト受注後のプロジェクト単位での見積についても考えてみたいと思います。この段階では、プロジェクトの内容は決まっているがプロジェクト自体は始まっていないため、予測でプロジェクトの売上と原価をシミュレーションすることが必要になります。これはプロジェクトの損益管理をするためでもあり、また顧客へ対しての見積金額を算定する基礎になる場合もあります。よって、売上は受注見込額または見積提示額となり、原価は想定の工数などに予定の単価を乗じた見積の原価(+α)になります。ここでの予定の単価は管理会計上のものであるため、製造原価に加えて販管費その他費用を含めて算出する場合もあります。

③ プロジェクト単位で見積と実績の値を比較することにより、各プロジェクトの損益管理・比較分析を行うことが出来ます。この単位での損益(の見積精度)はプロジェクトマネージャーの責任であり、その評価にも活用が可能です。

部門別の予算実績比較

次に、部門別などの予算実績比較について考えてみたいと思います。

④ 部門別・チーム別のP/Lなどについて財務会計ベース(月次・年次)の実績集計を行います。これはプロジェクト別の実績集計の積み上げによって構成されます(⑤)。別の観点では、全社の実績集計を部門別・チーム別に細分化したものと言えます(⑥)が、その際に部門共通費は人数や面積などの適切な基準で各部門に配賦することになります。

⑦ 部門別・チーム別の予算P/L(月次・年次)を設定します。ここでは全社ベースで設定した予算をブレイクダウンして部門別などに展開します(⑧)。また、プロジェクトごとの見積の積み上げによるボトムダウンの予算数値(⑨)とも言うことが出来ますが、この部門別の予算は年度のはじめに設定されるため、その時点ではどのようなプロジェクトをその年に受注・販売することになるのか分からないことも多いため、プロジェクト単位の積み上げによる予算設定は年度のはじめでは難しい場合もあります。

⑩ 部門別に予実対比を行います。費用項目については費目ごとに比較分析を行い、売上についてもセグメント等あればそれぞれわけて比較分析を行うことになります。これらは一般的に財務会計の枠組みをベースに実施されます。これらを行うことにより、全社ベースでの予算を達成するためにより細かい部門単位に細分化して分析しPDCA分析を行うことができます。また、部門やチームの業績評価にもつなげることが出来ます。ただし、部門やチームの責任者の評価にこれらの部門別の数値を用いる場合には、部門別の営業利益(の予算乖離)などから各部門ではコントロール不能な全社費の部門負担分などを控除した上で数値を活用することが必要になります。

全社での予算実績比較

最後に、全社での予算実績比較について考えます。これらは当然に財務会計ベースで行われ、上場会社などの場合には年度の予算(業績予測)を外部の一般投資家に向けて開示する必要があります。そして、月次で全社ベースの予算実績比較を行うと共にその年の着地数値についてもシミュレーションを行い、外部に公表している予測値から一定の乖離が想定される場合には、業績予測の修正を適時に行う必要があります(⑪)。

今回は予算実績比較というテーマを色々なスコープで分析する際のポイントについて概要を紹介させて頂きました。実務では会社の事業の特性や経営者の意向をふまえた上で、これらの予算実績比較制度をどのように設計してゆくかを個別に検討してゆく必要があります。その際には、ご紹介させて頂いた予算実績比較の目的である予算の達成・各スコープでの損益のタイムリーな把握とPDCA分析、顧客への見積算定、各スコープの責任者の評価など、様々な目的によって手法を使い分ける必要が出てきます。

次回も引き続き、プロジェクトをテーマにご説明します。